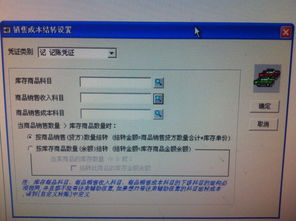

在用友軟件中進行銷售成本結轉設置時,正確填寫相關會計科目是確保企業(yè)成本核算準確、財務報表真實的關鍵。針對您提到的“軟件銷售”業(yè)務場景,以下對設置界面中“庫存商品科目”、“商品銷售收入科目”和“商品銷售成本科目”的具體填寫內容進行詳細說明。

一、 核心科目填寫解析

- 庫存商品科目

- 填寫內容:此處應填寫企業(yè)用于核算已開發(fā)完成、準備用于銷售的軟件產品的存貨科目。

- 具體科目(示例):通常為“1405 庫存商品”。如果企業(yè)對軟件產品進行了更明細的核算,可能會設置為“1405 庫存商品—軟件產品”或類似帶有輔助核算(如項目、產品名稱)的科目。其借方登記開發(fā)完成驗收入庫的軟件成本,貸方登記因銷售而結轉的成本。

- 要點:此科目余額反映企業(yè)結存的軟件產品成本。

- 商品銷售收入科目

- 填寫內容:此處應填寫企業(yè)確認軟件銷售收入時所使用的損益類科目。

- 具體科目(示例):通常為“6001 主營業(yè)務收入”。為了更清晰地核算軟件銷售業(yè)務,建議設置為“6001 主營業(yè)務收入—軟件銷售收入”。該科目貸方登記實現的銷售收入。

- 要點:此科目用于歸集本期所有軟件銷售業(yè)務帶來的收入總額。

- 商品銷售成本科目

- 填寫內容:此處應填寫企業(yè)結轉已銷售軟件產品成本時所使用的損益類科目。

- 具體科目(示例):通常為“6401 主營業(yè)務成本”。同理,建議設置為“6401 主營業(yè)務成本—軟件銷售成本”。該科目借方登記從“庫存商品”科目結轉過來的對應成本。

- 要點:此科目與“商品銷售收入”科目配比,反映為取得該收入所發(fā)生的直接成本。

二、 設置邏輯與月末結轉流程

用友軟件中的銷售成本結轉功能,其核心邏輯是:在會計期末(如月末),自動根據本期確認的“商品銷售收入”(軟件銷售收入),按照您設定的成本結轉方法(如全月平均法、先進先出法等),匹配并計算出應結轉的成本金額,然后自動生成會計分錄:

- 借:商品銷售成本科目 (即:主營業(yè)務成本—軟件銷售成本)

- 貸:庫存商品科目 (即:庫存商品—軟件產品)

三、 重要注意事項

- 科目一致性:確保填寫的科目與您總賬系統(tǒng)中已建立的會計科目完全一致,包括科目編碼和名稱,否則系統(tǒng)可能無法識別或取數錯誤。

- 輔助核算:如果您的“庫存商品”科目設置了項目核算(按軟件產品名稱)、數量核算等,在設置結轉時可能需要相應配置,以確保成本能準確結轉至對應的收入項目。

- 成本計算方法:在總賬或存貨核算模塊中,需要預先為軟件產品設定好成本計價方式(如全月平均法),結轉設置將依據此方法進行計算。

- 業(yè)務實質:此設置主要適用于銷售自制或外購的標準化軟件產品。如果企業(yè)提供的是定制化軟件開發(fā)服務,其成本結轉可能通過“勞務成本”和“主營業(yè)務成本”進行,不適用此處的庫存商品結轉模式。

****:對于軟件銷售業(yè)務,在用友軟件的銷售成本結轉設置中,“庫存商品科目”填寫核算軟件產品的存貨科目,“商品銷售收入科目”填寫確認軟件收入的科目,“商品銷售成本科目”填寫結轉軟件成本的科目。正確設置后,系統(tǒng)可在月末自動完成成本結轉,大幅提升核算效率和準確性。建議在操作前,與財務負責人或會計師確認本企業(yè)使用的具體會計科目體系。